云开体育使商场发展到订价好意思联储将超规格、超会期降息-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

新闻资讯

你的位置:开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口 > 新闻资讯 > 云开体育使商场发展到订价好意思联储将超规格、超会期降息-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

云开体育使商场发展到订价好意思联储将超规格、超会期降息-开云官网kaiyun皇马赞助商 (中国)官方网站 登录入口

发布日期:2026-03-11 10:40 点击次数:61

中国银行环球金融商场接洽中心

金融商场部高等走动员

李桢

2024年,商场主题不断变化,使金融商场高下波动,大猛进步了基本面的实验变化。可以看到,若是经济数据莫得大出所料,商场敌对对价钱波动的主导频繁超过经济数据自己。

揣度2025年,特朗普东山再起,况兼指导共和党横扫,使商场叙事发生了紧要改变。其优先措施比如减税、关税上调、侨民料理和减少对华尔街和能源产业的监管力度,齐有助经济增长、保管职业商场的韧性,但也推升好意思国通胀水平。咱们觉得好意思联储可能将着力一条“更浅、更缓”的降息旅途,坐褥率的提高也可能使好意思元中性利率水平上移,但暂时看不到重启加息的可能性。比拟通胀和经济增长,笃定性更高的是好意思国债务的可抓续性恐将加速恶化,好意思国财政债务与GDP之比将接续攀升,商场对财政风险的担忧上升,好意思债收益率期限溢价恐将扩大。2年期好意思国国债收益率上方受到4.4%的点位压制,4%会是一个较为理念念的撑抓位。但若是好意思国经济在期间出现大变故或者零落,则2年期好意思国国债收益率有望下探3.5%;基准10年期好意思国国债收益率在新总统任期第一年易上难下,但上方空间相对明确,上方第一阻力位看4.5%(原文作于20241129,该点位已到),若能骨子性冲破4.5%关隘,则有能源上探4.7%和5%的水平,下方以2年期好意思国国债收益率点位为撑抓,看4%行为撑抓位。举座来看,应接续保抓好意思元利率弧线趋陡的长久中枢假定。

01

2024年好意思元利率走势回顾

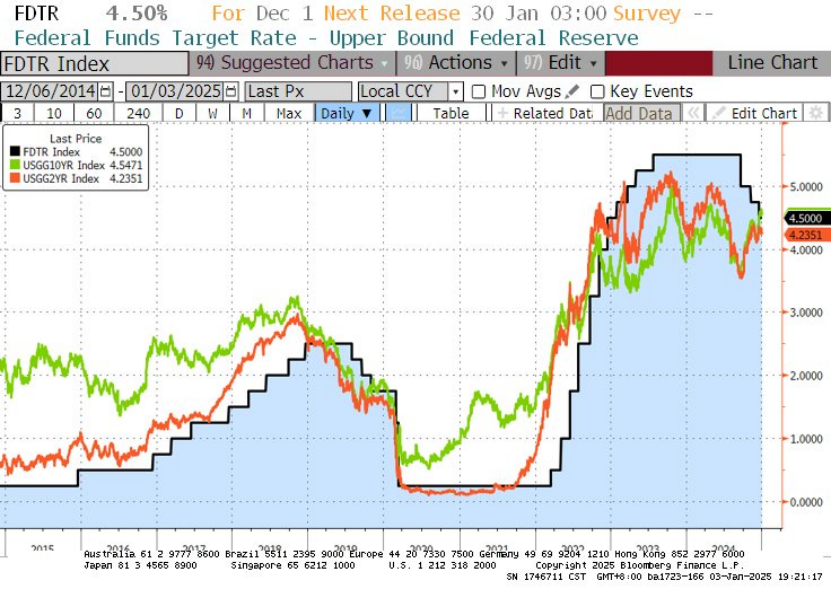

2024年好意思联储认真开启降息周期,FOMC以50个基点的降息收尾了有史以来极富悬念的一场会议,同期警戒商场,这么的大幅降息不会成为常态。9月的点阵图标明好意思联储觉得50个基点降息是后发制东谈主之举,意在稳固劳能源商场,那时会者中值预期仍然觉得2024年实验GDP将以2%的持重速率增长。11月和12月,好意思联储按期各降息25个基点,最新点阵图显现预估中值为到2025年底降息50个基点,少于商场平均预期。与此同期,好意思债收益率的走势并不是本分守己到9月降息靴子落地后才开动下行的,更反学问的是,反而是在9月FOMC降息之后好意思债收益率开启了一波进步50%的进取回调。

总体来看,商场在2024年资历了跌荡升沉。2024年头,商场对好意思联储降息订价的厚谊浓郁,但很快被2月初超预期的好意思国非农职业数据改变信仰,商场随之袪除了对好意思联储3月降息的押注,之后又出现好意思国CPI超预期、PPI超预期、职业数据火热、好意思联储显露央行不急于降息、纽约联储行长致使提了“升息”二字等一系列事件,好意思债收益率在大趋势上一直上行到5月初。之后,鲍威尔给好意思联储加息可能性泼凉水,成为商场敌对的转换性事件。接下来,发达经济体通胀热度消退、好意思国经济数据是非各半、商场避险成分、Dudley7月发表降息冲锋号著述、8月初好意思国非农数据极差,使商场发展到订价好意思联储将超规格、超会期降息。诚然9月好意思国CPI和劳能源商场数据从基本面来看显得好意思联储可能会摄取更克制的行径,但好意思债收益率下行一直抓续到9月,直到从FOMC前一天才开动回转,商场重点从头回到好意思国经济基本面以及好意思国大选事件上。国庆期间,好意思国非农职业数据超预期奠定了好意思债收益率上行的阶段性底部,之后好意思债收益率跳涨保管高位运行。在好意思国大选效果出炉之后,商场重视点从对好意思国职业商场的担忧澈底重回好意思国通胀风险和财政风险,中性利率上移。

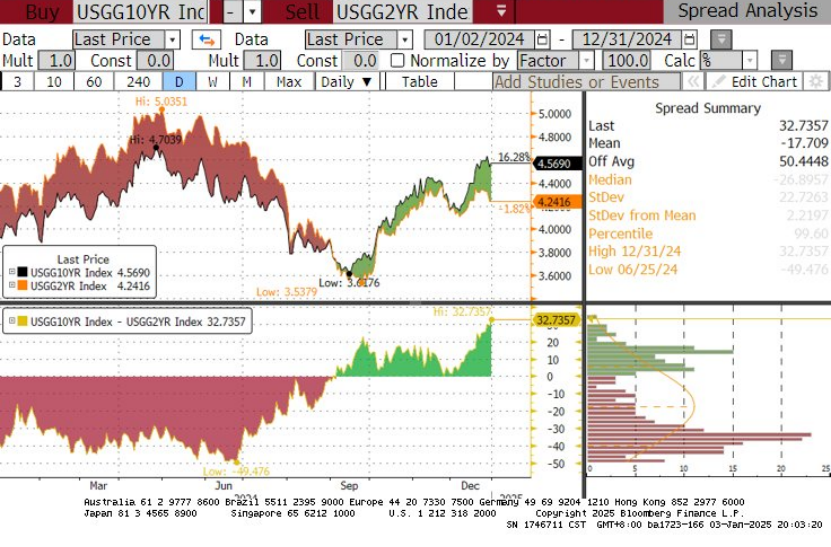

2024年,基准10年期好意思国国债收益率年内开于3.9238%,最高于4月25日波及4.7351%,最低于9月17日波及3.5952%,放胆12月31日,收于4.5690%;2年期好意思国国债收益率年内开于4.2849%,最高于4月30日波及5.0434%,最低于9月25日波及3.5000%,放胆12月31日,收于4.2416%。从弧线形状上,好意思债收益率弧线在降息预期中的趋陡并非一蹴而就,先后资历了趋陡、趋平、横盘、再趋平、急速趋陡回正并延续陡峻化走势、又转而两次趋平至近0、最终在年底从头急速趋陡的经过,基准10年期好意思国国债与2年期好意思国国债收益率利差最平倒挂49.5个基点,最陡在年底悲哀了32.7个基点。商场呈现主题快速变换和高波动性的特征,与量化宽松时期的寂静弗成同等看待。

02

2025年好意思元利率走势揣度

一、特朗普指导共和党横扫对好意思国经济的影响

特朗普东山再起,并指导共和党在好意思国众议院保住了幽微多数席位,该党因此同期取得参众两院贬抑权,确立所谓的“十足在野”,这意味着特朗普上任后受到的职权限定会变得更小。共和党视为优先措施的方面,比如减税、关税上调、侨民料理和减少对华尔街和能源产业的监管力度,齐被觉得会推高通胀特。朗普的大部分税收和关税计谋可能要到2025年底或2026年头才会出台。

鉴于共和党在众议院的席位上风很小,而且党内自己也挑升见不合(特朗普可能对党内果断保守派有更大影响力,但将碰到党内财政鹰派(如摆脱党团)的反对),因此特朗普需要在税负减免上作念出妥洽。咱们揣度,可行的决策是,特朗普会延伸2017年《减税与职业法案》(TCJA)的大部天职容而不是沿途,并提高部分关税。好意思国财政债务与GDP之比将接续攀升,经济增长和通胀短期内可能上升,而商场范例(债券投资东谈主可能会举高国债收益率,对好意思国债务的可抓续性投出不信任票。)可能会拦阻特朗普实现其最顶点的竞选首肯。

1、税收减免

减税是特朗普竞选团队首肯的中枢援手。《减税与职业法案》(TCJA)将于2025年到期,特朗普政府将优先探求企业减税国法和个东谈主减税计谋长久化、免除小费税、裁减企业税率等。若这些计谋沿途取得通过,将给2026年的GDP增长带来1%的提振。

但如前所述,由于党内不同办法和商场范例,减税决策会被打折。彭博经济接洽觉得以下计谋最有可能取得通过:将TCJA中的营业税和遗产税革命长久化;延伸TCJA中的部分个东谈主减税措施;将企业税最高税率从21%下调至20%;取消《裁减通胀法案》(2024年)中的绿色能源税收抵免。因此减税给2026年好意思国实验GDP增速带来的增多值可能只消0.5%。

2、提高关税

特朗普野心加征入口关税,以此为减税提供资金。咱们对关税推动通胀的不雅感可能略弱于同业,但可以确信,通胀仍会比加征关税之前高。关税对经济增长酿成的牵累会部分抵消掉好意思国积极财政刺激对经济增长的促进作用。

滥觞,字据历史教学,特朗普应该会幸免对给好意思国企业和消费者带来过高老本的商品加征关税,首选替代弹性高的商品。

其次,咱们对他是否会推动全面加征关税(对来自中国的通盘商品征收60%的关税,对来自世界其他地区的商品征收20%的关税。)抓怀疑气派,因为这不合乎他的走动式的谈判样子,特朗普在竞选时首肯的计谋大约率不会十足终了。若是特朗普真实对来自通盘贸易伙伴宽广加征关税,那么揣度经济增长会受到净负冲击,通胀率也会更高。

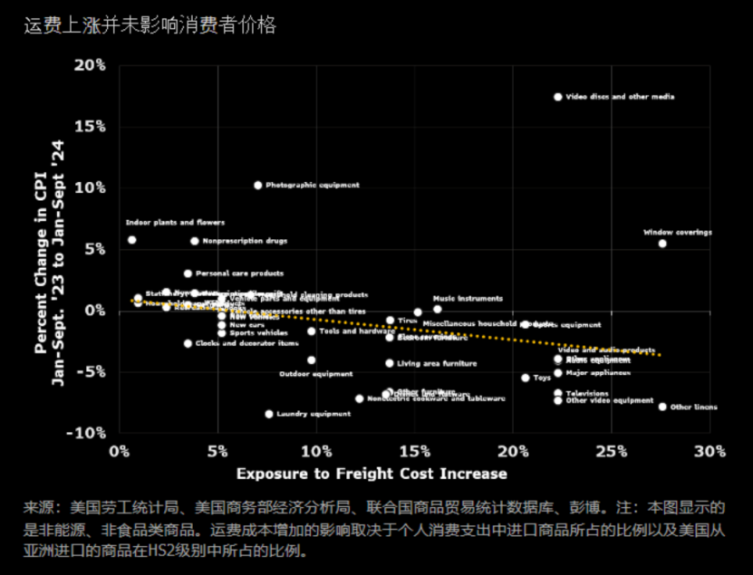

第三,与直观不同,提高关税对好意思国经济的滥觞影响可能是公司利润率和投资的减少,抵消费者价钱的影响反而较小。另一方面,字据彭博经济接洽,有个可比的道理的当然实验——2023年12月至2024年7月期间,亚洲和北好意思航路集装箱运脚高涨了一倍傍边,导致入口老本上升了1—2.5个百分点,障翳了关税高涨导致老本高涨约1.8%的范围,但可以看到,运脚高涨并未影响消费者价钱。这是因为,零卖商和坐褥商的订价才能在大大减轻,难以将老本转嫁给消费者。因此,若是公司聘用裁减利润率,公司股价就会受到冲击,股票反而比实体经济更容易受到关税的影响。

此外,好意思元增值也可能会拦截对通货推广的影响。

3、大规模收场犯罪侨民

好意思国侨民潮依然将外洋诞生住户占好意思国东谈主口的比例提高至1910年以来的最高水平。特朗普和他的团队还莫得拿出将如何大规模收场犯罪侨民的决策,这将需要国会提供无数资金,还需要温情经受遣返侨民的国度合营。除了后勤和资金方面的贫瘠外,任何把数百万侨民收场出好意思国的行径也齐有可能濒临法律挑战。

侨民的流出表面上减少了劳能源供给,有助于保管好意思国职业商场的韧性。

4、政府债务风险上升

比拟通胀和经济增长,特朗普计谋决策给好意思国经济带来的最能笃定的影响是好意思国债务的可抓续性恐将加速恶化,商场对财政风险的担忧上升。在特朗普税收提议沿途践诺的情况下,债务与GDP的比率到2035年将升至150%, 若按照特朗普决策中有望实施的各项提案,债务与GDP的比率将升到141%,均高于国会预算办公室(CBO)6月份预测的122%。

二、好意思国通胀的驱动成分和趋势

1、住房老本仍将高企

字据与外资纽约经济学家的换取,好意思国房屋买卖和租出价钱居高不下的最主要原因在于自从2008年环球金融危境后,房屋供应一直赶不上东谈主口和家庭的增长,这是一种结构性的短少。诚然这一表象在新冠疫情后有所改善,但加息周期侵蚀了房产建筑商的利润,况兼在州和地方政府层面对地皮监管也有诸多国法,因此房产价钱不是一个容易处治的问题。

咱们揣度房钱通胀将接续保抓粘性,而在住房通胀数据除外,好意思国CPI在向2%接近,因此住房是好意思国通胀粘性的最主要成分。字据克利夫兰联邦储备银行的模子接洽,房钱通胀要到2026年年中才会消退。

2、中枢服务仍濒临通胀压力

在房钱通胀除外,其他服务通胀可能会受到工资压力而推升。侨民减少使劳能源供应减少,若是特朗普实施严格的犯罪侨民收场计谋的话,则劳能源供应会愈加病笃,而与此同期岗亭需求依然隆盛,失业文娱和病院照应等服务行业能看到抓续的工资通胀压力。

此外,股市高涨预示PCE中的金融服务老本上升,2025年特朗普上台后交易环境预期会有所改善,因此该分项可能会抓续成为通胀开始之一。

3、中枢商品通胀放缓可能停滞

受益于供应链改善,中枢商品在曩昔一年为好意思国通胀的着落提供了有劲的匡助。但跟着降通胀的基数效应曩昔,以及可能的关税增多,2025年底可能看到中枢商品通胀的从头昂首。较低的能源价钱可以带来较低的运载老本和坐褥老本,可能匡助对冲一些中枢商品的通胀上行风险,但对中枢服务通胀也窝囊为力。

如前筹商,在特朗普第二任期内,贸易限定或将重启,基于贸易的通胀压力也可能再度加重(这在拜登任期内已开动缓解)。逆环球化可能再次出现,供应链可能因关税计谋重陷逆境,通胀风险随贸易摩擦升级而上升,中枢商品价钱通胀放缓可能会出现停滞。

三、经济增长和职业商场

1、好意思国经济2025年仍将保抓韧性

曩昔几年关于增长降速的预期,好意思国经济一直“不给好意思瞻念”,2024年也不例外,据国际货币基金组织(IMF)的预测,好意思国势将成为七国集团(G7)中施展最佳的国度。好意思国经济的强韧主要在于消费,尽管招聘放缓,但工资增长接续进步通胀,也受惠于股市攀升,好意思国度庭资产达到了新记载,从而支抓家庭支拨抓续扩张。其中,贫富差距分化,消费者支拨日益受到高收入者的驱动,背后是房价和股市高涨的所谓资产效应,而很多低收入消费者则依靠信用卡和其他贷款来支抓铺张,有些东谈主显现出拖欠率上升等财务病笃迹象。

好意思国以私营企业为主,大厂除外,小企业生计质地关系到劳能源商场供需现象。通胀仍是企业运筹帷幄濒临的最迫切的一个问题,其次是劳能源教悔和税负减免。企业主高度重视特朗普的税收革命提案。10月份好意思国宇宙落寞企业麇集会(NFIB)小企业乐不雅指数高于预期,便是因为一些企业主依然揣度到特朗普将在总统选举中得手。

以管窥豹,由于沐日季开局持重、以及追求性价比的好意思国消费者需求强劲,沃尔玛上调年度揣度。该公司股价2024年比拟年头最高高涨约84%,年底涨幅收窄也达到70%以上,远超标普500指数。从均值来看,沃尔玛购物者单次购物支拨增多,这一增长主要成绩于年收入不低于10万好意思元的较高收入家庭消费者。好意思国住户消费才能料将对好意思国经济提供撑抓。鲍威尔在12月议息记者会上揣度来岁经济仍将施展可以。

2、短期内职业商场可能依然保抓健康和限定病笃

2025年,受依然具备韧性的好意思国经济步地和犯罪侨民收场计谋影响,揣度好意思国劳能源商场依然保抓健康和限定病笃。失业率有可能上升到4.4%,但更可能够不上,因为除了犯罪侨民遣返除外,婴儿潮期间的创记载的退休东谈主数也将为失业率带来下行压力。(此外,退休东谈主员的消费也撑抓了对原土商品和服务的浓烈需求)。鲍威尔称薪资增所长于健康且更具抓续性的水平。

3、更远时候看,职业商场可能垮塌

咱们从2023年开动强调失业率非线性双峰模子。从二战以来的数据看,好意思国失业率要么很低,要么跳涨,莫得中间经过。刻下商场宽广预期经济增长趋缓,但不会堕入零落,坚决觉得经济将实现软着陆,咱们对此抓部分怀疑气派。2024年,好意思国全年招聘降速,失业率小幅上升,依然触发了萨姆定律,此外职位空白数目着落,失业东谈主口越来越难找到新使命。咱们觉得好意思国经济在2025年还能够保阐述足的职业,但在更远时候内,在抓续的相对较高的计牟利率环境下,可能终将濒临零落和职业商场的出清,以处治抓续增长的工资问题和通胀问题。

四、好意思联储货币计谋

1、特朗普念念要营造宽松的计牟利率环境

尽管特朗普最近责问鲍威尔9月份降息降得太快,但咱们并不觉得他支抓鹰派计谋。特朗普曩昔曾自恃为“低利率一片”,咱们觉得当今他依然是。行为房地产莳植商,他心爱低假贷老本;行为总统,他疼爱宽松计谋。在2024年大选周边之际,他之是以对好意思联储9月份的大幅降息抓月旦气派,可能是因为降息增多了总统拜登任内放宽金融条目和实现经济软着陆的可能性。

咱们觉得,行为总统,他将重拾对低利率的喜爱,致使可能摄取特殊规行径来迫使好意思联储降息。

2、特朗普得手令好意思联储的落寞性濒临挑战

特朗普塑造经济计谋的样子之一是影响好意思联储。在他的第一任期内,曾屡次对鲍威尔建议月旦致使威迫。在第二任期内,提名好意思联储理事会成员是影响好意思联储的最成功样子。在特朗普的四年任期内,他将有契机为七东谈主构成的好意思联储理事会提名至少两名新的成员。

鲍威尔在11月7日FOMC决策后会见媒体时坚决显露,即使特朗普要求他也不会离职,并指出“法律不允许”罢黜或贬谪好意思联储理事会主席。特朗普此前显露不会任命鲍威尔谀媚第三次出任理事会主席,但也不会在2026年5月主席任期届满之前试图罢黜鲍威尔。行为理事会理事,鲍威尔可以一直使命到2028年1月。

3、好意思联储关刺眼点重回通胀

好意思国联邦公开商场委员会(FOMC)11月议息声明中删除了相干通胀方面信心增强的表述,强调通胀率“朝着委员会2%的场所取得了进展,但仍然有些偏高”,指出“劳能源商场现象大体依然缓解”,并重申“失业率有所上升但仍然处于低位”。与前一次的声明内容比拟,好意思联储诚然在声明中保管了相干实现职业和通胀场所的风险“简约均衡”的措辞,但强调重点昭彰向通胀风险诊疗。

12月议息声明莫得显耀变化,但鲍威尔记者会却提到,“处于或接近降速、暂停降息的位置”、“正处于利率诊疗经过中的新阶段”、“在探求更多诊疗时可以愈加严慎”、“从当今开动需要看到通胀上取得进展”、“通胀进展一直低于生机”、“需要限定性计谋来实现通胀场所”,标明好意思联储在鼓动货币计谋宽松的气派上开动偏向鹰派。

4、鲍威尔施展出惊东谈主的严慎

关于曩昔曾与政府的减税计谋发生冲突的好意思联储主席来说,如何以及何时围绕财政刺激诊疗货币计谋部署充满了政事风险。若是过早提高假贷老本或提高太多以抵消减税计谋的影响,会因为与政府的计谋相左而受到月旦。但若是加息太少或太晚,通胀可能会像2021年那样升温。

鲍威尔在11月7日的新闻发布会上说,“咱们不测度、不推测、不假定”, 念念先等等看行将上任的特朗普政府会实施什么计谋,然后好意思联储再预测这对经济意味着什么。这与好意思联储对2016年特朗普大选得手的反馈截然相背,那时好意思联储会议的翰墨记录阐述了这极少。在特朗普赴任前一个月,那时包括鲍威尔在内的几位好意思联储决策者就将财政计谋变化纳入了他们的预测中。

从鲍威尔的公开语言来看,他放置了对将来的预期请示、强调依赖数据、将逐次会议作念出决定,与9月由其主导的激进降息偃派形成昭彰对比。在特朗普计谋导致好意思国经济复飞及重燃物价压力的布景下,咱们觉得好意思联储可能将着力一条“更浅、更缓”的降息旅途。

5、更高的坐褥率增长可能会推动好意思联储降息幅度小于先前的预期

坐褥率的提高有助于拦截通胀,是长久经济增长的关键。鲍威尔显露,“坐褥率增速进步了疫情前二十年的水平,使经济在不致过热的情况下仍能快速增长。” 若是好意思国经济将来在结构上更具坐褥力,坐褥率增长加速能够维系,可能意味着中性利率比也曾觉得的还要更高,好意思联储无法将利率降至曩昔的水平,更高的坐褥率可能最终导致降息次数减少。

6、利率上升尚未影响金融环境

从信用利差、股市水轻柔波动率等主见来看,企业濒临的金融现象依然"宽松"。即使新肯求按揭利率再次进步7%,消费者财务现象主见也显现环境相对宽松。很多好意思国东谈主在疫情期间设法将30年期典质贷款利率锁定在超低水平(注:这点与世界其他地区的情况特殊不同,不少发达国度的房贷利率跟着基准利率飞快上升),这极大减轻了加息给他们酿成的晦气 。金融环境似乎并未成为经济增长的贫瘠。

五、好意思债点位预判

1、总体判断

从基本面来看,好意思联储贸然降息不是奢睿之举,但重回加息需要更高的经济主见门槛。因此,咱们在商场订价上招供好意思联储仍然处在大的降息周期中,但降息的中枢从2025年往2026年搬动,意在好意思联储短期内在2025年仍将保抓一定限定性,但2026年后可能跟着经济和劳能源商场的降温而加大降息力度。这是咱们的基础假定。

2、2年期好意思国国债收益率

鉴于将来两年内还存在降息可能性、而短期内加息概率较低,因此2年期好意思国国债收益率上方可能受到4.4%的点位压制,下方则受到短期通胀水平上升的撑抓,若好意思联储降息停步于4%,则2年期好意思国国债收益率公允价位大约位于4.2%,若有进一步降息,4%会是一个较为理念念的撑抓位。但若是好意思国经济在期间出现大变故或者零落,则2年期好意思国国债收益率有望下探3.5%。

3、基准10年期好意思国国债收益率

特朗普上台后,长债叙事出现紧要诊疗。基准10年期好意思国国债收益率受到债券卫士、长久通胀水平、长债供应压力的撑抓。

所谓债券卫士,和商场范例有始有卒,意指当一国不遵命财政范例时,债券投资东谈主用脚投票,推高该国国债收益率。在顶点情况下,投资者可能会对好意思联储以不参杂党派颜色、本领官僚的样子稳固通胀和实现充分职业的首肯失去信心。信心的丧失将施展为利率的风险溢价,增多联邦政府和其他债务东谈主的假贷老本。

如前筹商,特朗普治下,好意思国通胀水平大约率从头昂首,致使出现结构性的树大根深的上升,因此长债需要更多的通胀赔偿和期限溢价。而进步7万亿好意思元的新增财政支拨,势将极大增多长债刊行压力,在供应面上也对长债收益率形成撑抓。

一方面,12月之前,基准10年期好意思国国债收益率屡次进取试探4.5%的关键位置,商场齐出现实钱买家使收益率从头回落。另一方面,不少商场机构觉得,若预期中的特朗普计谋得到落实,基准10年期好意思国国债收益率有可能回到5%。5%是一个特殊关键的位置,在2023年依然得到阐述,是一个商场特殊难以消化的水平,该位置不仅是商场迫切心绪点位,亦然能促使现款从股票转向债券的关键水平。资金面上,刻下商场上资金充裕,货币商场基金资产规模首超7万亿好意思元,流出转投债市也可以行为实钱买盘的后备力量。

有鉴于此,基准10年期好意思国国债收益率在新总统任期第一年易上难下,但上方空间相对明确。下方以2年期好意思国国债收益率点位为撑抓,看4%行为撑抓位。上方第一阻力位看4.5%(注:该点位已到,本文初作于20241129,点位预判无改换),若能骨子性冲破4.5%关隘,则有能源上探4.7%和5%的水平。

(作家补注:刻下基准10年期好意思国国债收益率已骨子性冲破4.5%并在本领图形上完成回踩,是以回踩后走势很稳。走动直观上,信赖“来齐来了”的心绪力量,商场会把收益率往上推,若是本周非农数据不好,也便是砸到4.5%辛苦,对这个关键点位形成再次回踩。当初阻力有多大,当今撑抓就有多强,是本领宗派的信仰。)

4、收益率弧线形状

举座来看,非论是降息周期接续,如故可能强劲的刊行压力和期限溢价,均应接续保抓弧线趋陡的中枢假定(注:本文写成与2024年11月底时,基准10年期好意思国国债收益率与2年期好意思国国债收益率之差在近0水平,放胆刻下已大幅趋陡至42个基点,因此上方空间当今有限了),至于是牛市趋陡如故熊市趋陡则取决于通胀水轻柔相应的好意思联储降息门径。诚然2024年12月以前弧线形状跟着特朗普走动的赢利平盘和止损走动而多有反复,数次从头扁平,但在大周期中应该不改长久走势。风险在于若是通胀压力大幅上升,好意思联储重回加息周期,那么弧线形状将改变为熊市趋平。

]article_adlist-->

]article_adlist-->(转自:CFETSFX)云开体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP