- 发布日期:2026-04-16 03:29 点击次数:66

文/沧海一土狗

ps:2400字

序言 ]article_adlist-->最近几天债券商场连接诊治,TL2503仍是跌破了20日均线。

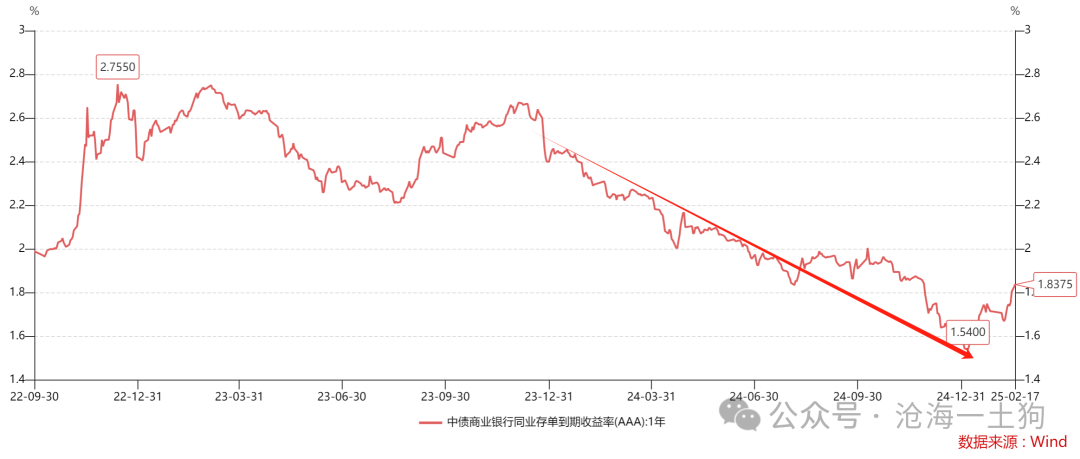

背后的原因也比拟通俗,因为资金面连接急切,一年存单利率仍是来到了1.9%近邻。

在《消耗板块的行情行将运转》和《对于港股和a股的离别》两篇著作中,咱们商议了背后的旨趣:对非好意思国度而言,货币当局只可加息扩表,降息扩表是好意思国的特权。

许多东说念主对“加息刺激消耗”的观念是搞反了因果关系。

关联词,国内投资者受到东说念主民币透镜的干豫,拒却安妥央行的趋势,况兼强硬地认为:央行朝夕要松开资金面。

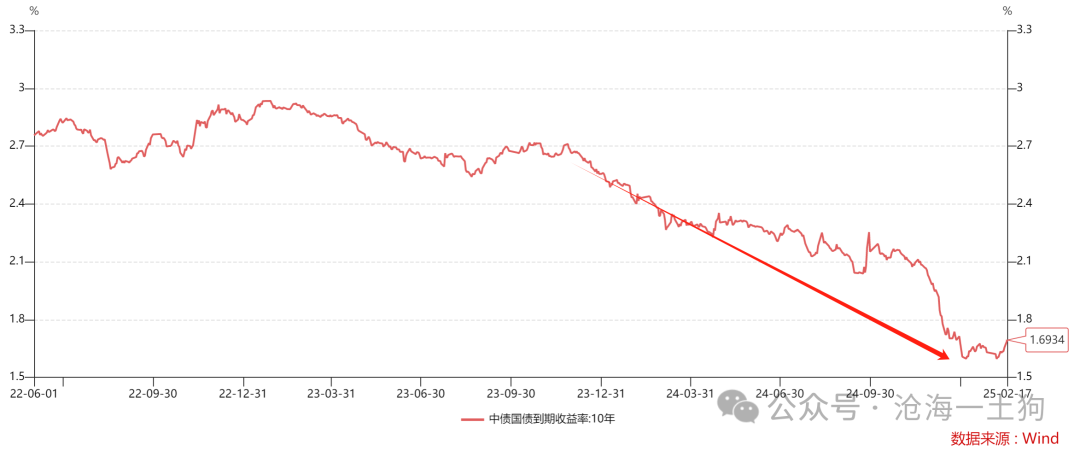

于是,咱们不雅察到,十年国债和一年存单的利差大幅倒挂:

现在,倒挂幅度仍是来到了14bp,创了近几年的极值。这反应了央行和内资机构的无边分辨,内资机构认为:国内的经济很差,央行收紧资金是分辨理的。

于是,问题来了:

1、内资依靠抱团是否能嘱咐资金面的收紧?

2、既然央行认为现在的十债利率不反应基本面,央行要依靠谁让十债利率回反正轨?

咱们先说谜底,1、细则顶不住;2、央行的捏手骨子上是外资。

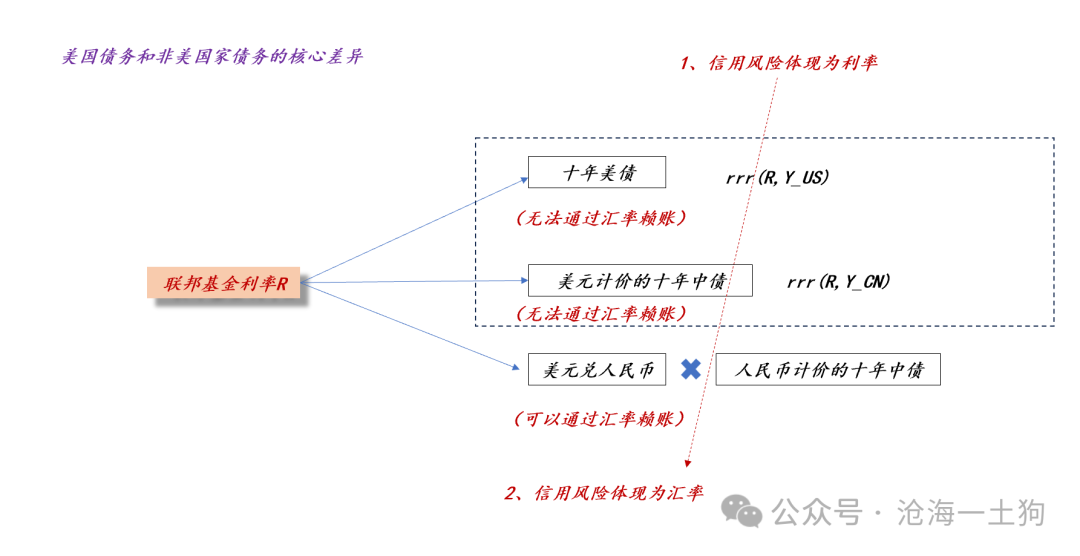

好意思元本位的视角

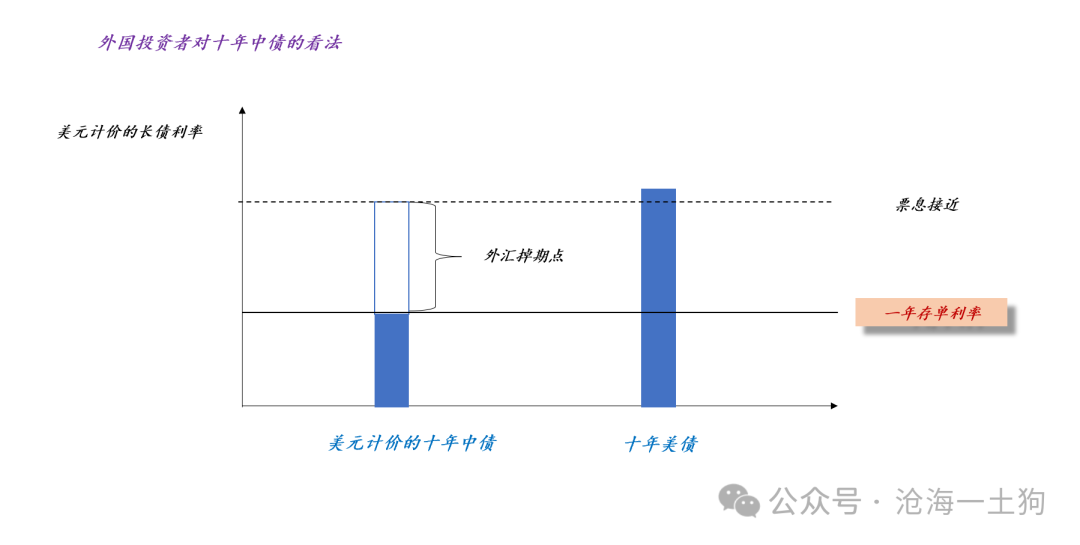

事实上,站在外资的视角十年好意思债和好意思元计价的十年中债是竞品。

对于外资来说,他们会一面买入东说念主民币计价的十年中债,一面卖出东说念主民币远期。

于是,他们的收入会判辨为三个部分,1、十年中债的本钱利得;2、十年中债的利息;3、掉期点收益。

左证利率平价表面,一年存单利率+掉期点收益会跟联邦基金利率保持基本相等的水平。

因此,“2”+“3”的收益基本上跟十年好意思债的carry接近,比方,当下为1.70%+3.09%等于4.79%,大于十年好意思债4.51% 。

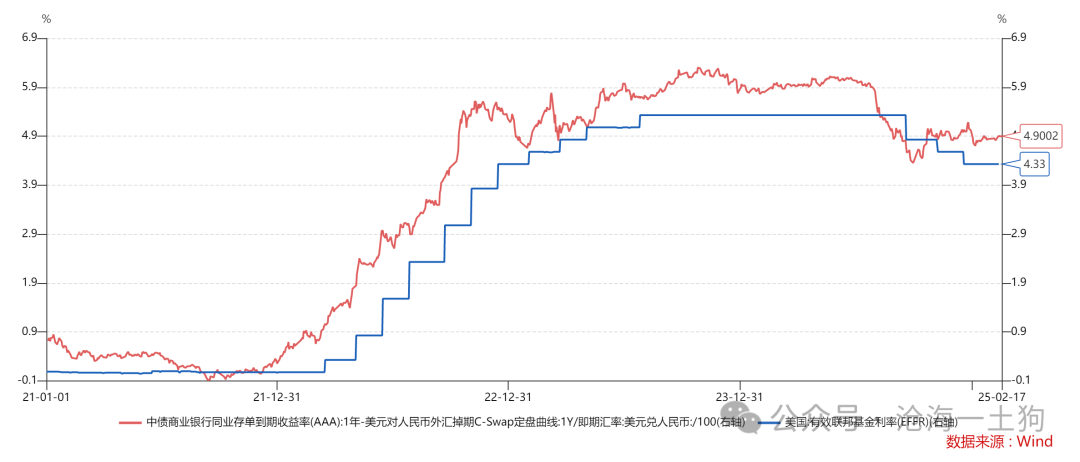

然则,十年中债的本钱利得远远好于十年好意思债。

如上图所示,十年好意思债弘扬出了极高的波动率,并不是雅致的投资方针,然则,好意思元计价的十年中债却兼顾了两方面的优点:1、较高的票息;2、本钱利得趋势进取。

一年存单利率和十年国债利率的关系

如上图所示,对异邦投资者而言,他们会把好意思元计价的十年中债判辨成两个账户,一个是票息账户,看外汇掉期点的若干;一个是本钱利得账户,看十年中债利率的陡立。

关联词,这两个账户的久期是不同的,票息账户的久期较低,不错视为零,即肖似于货币基金;本钱利得账户的久期高,差未几有8高下。

于是,咱们就构造了一种十分奥妙的不对称,当一年存单利率向下时,票息账户利率进取,本钱利得账户利率向下,因为后者的久期大,账户净值是快速增多的;相背,当一年存单利率进取时,票息账户利率向下,本钱利得账户利率进取,因为后者的久期大,账户净值是快速减少的。

由于非对称结构的存在,央行是能带领外资买入大要卖出十债的。

站在外资的视角,他们很澄澈为什么十年中债利率来到了1.60%的低点,因为央行在交流一年存单利率向下,这就导致了好意思元计价的十年中债弘扬出极强的收益性。于是,外资连接地买买买。

然则,内资是站在东说念主民币视角去想考问题的,他们不会去比拟好意思元计价的十年中债和十年好意思债,他们只可用“经济连接变差”来阐发这个怡悦。

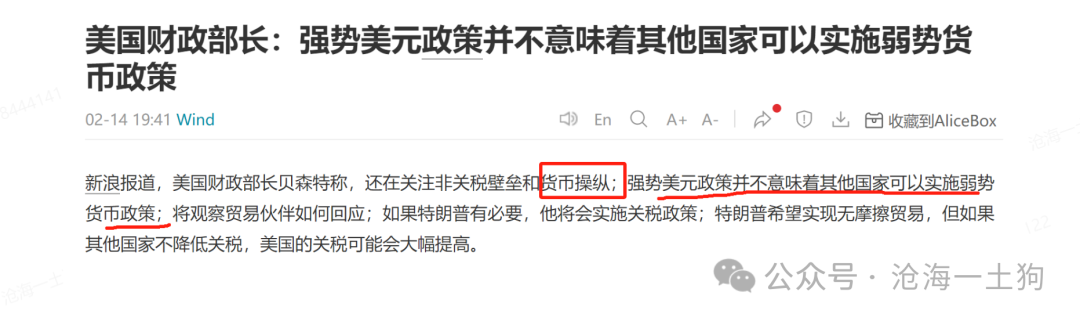

其实,还有一个利益干系的主体比拟了然这个逻辑,那等于好意思国财政部。要是咱们把好意思元计价的十年中债搞得太有蛊惑力,那么,就有更少的客户去买他们的十年好意思债。

因此,贝森特在最近的一个谈话里说:

1、他很柔和货币阁下;

2、强势好意思元策略不虞味着其他国度不错试验弱货币策略;

事实上,他在点谁是一目了然的,然则,国内的投资者皆戴着东说念主民币透镜,以为他在说别东说念主。

利率如何反应经济基本面

旧年央行不时说的一句话是,当下的十年国债利率并不反应经济基本面,可想而知,内资投资者并不信,况兼质疑2024年5%gdp增速的合感性。

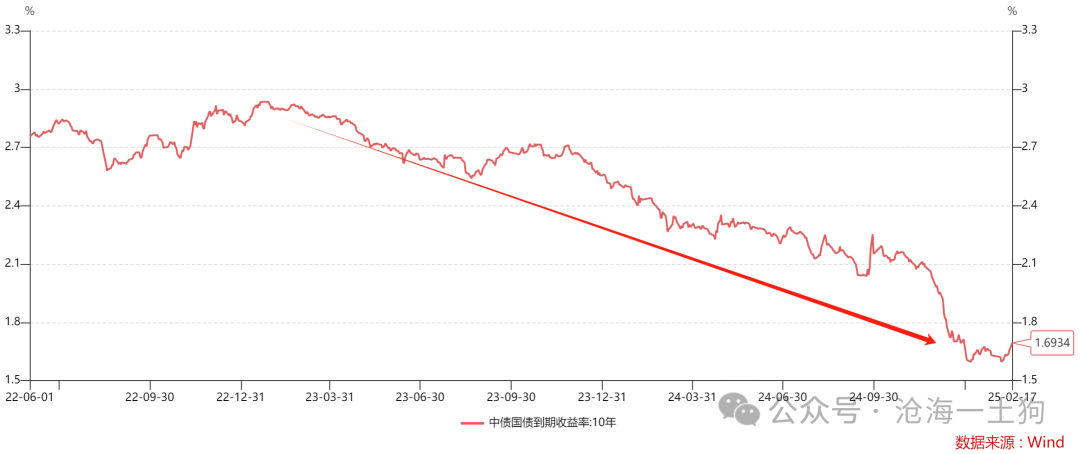

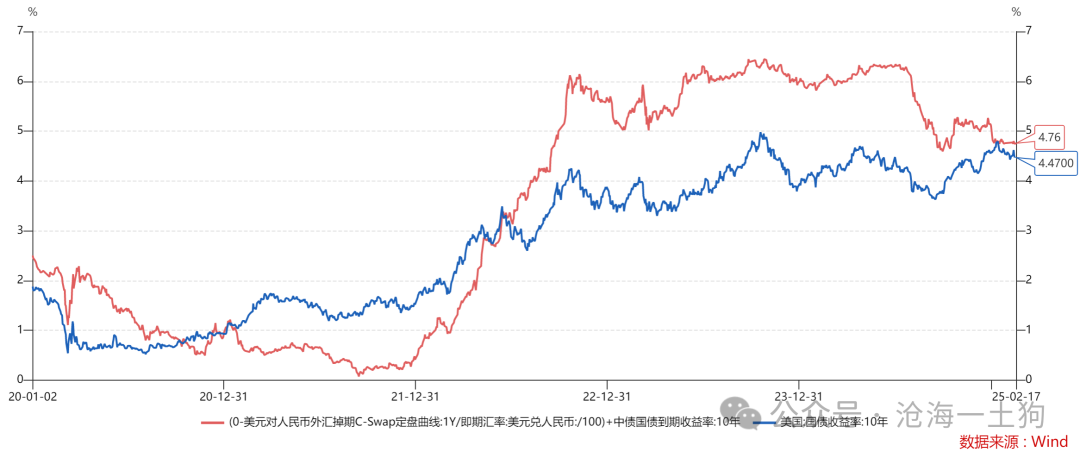

于是,就有了一个十分缺欠的问题,到底怎么用利率来不雅察国内的经济基本面??谜底是,好意思元计价的十年中债利率。

如上图所示,红线代表了十年中债利率加上掉期点收益,即好意思元计价的十年中债利率走势,蓝线为十年好意思债的利率。

要是中国的经济基本面出现了问题,红线会大幅偏离蓝线,即弘扬为无边的主权信用风险。

这个逻辑肖似于信用债逻辑,当万科濒临较大信用风险时,其债券收益率快速高潮;相背,当万科信用风险缓释时,其债券收益率快速下行。

最近一年多,红线跟蓝线之间是拘谨的,因此,中国的经济基本面并莫得什么太大的问题;不然,红线应该加快偏离蓝线,肖似于俄乌突破爆发后,俄国债券的走势。是以,央行一直认为很冤,辅导全球东说念主民币计价的十债利率不反应经济基本面。

终末如故阿谁问题,咱们该以好意思元视角看问题如故以东说念主民币视角看问题。

不难发现,无论是央行,如故好意思国财政部,抑或是异邦投资者,全球皆是以好意思元视角看问题的,唯有内资投资者以东说念主民币视角看问题。

放胆语 ]article_adlist-->站在好意思元的视角看问题,许多论断是显然的,只须央行连接纳紧资金面,推高一年存单利率,异邦投资者就会不停地在商场上抛售长债。

然则,不解就里的内资投资者会“每调买机”,不停地邻接外资抛出的筹码,直到他们的客户受不澄澈,运转赎回,于是,2022年q4的故事又来了。

近期,还有不少同行试图去论证“降准降息”的合感性,我对他们的回话是,你们要么假设了中国取代了好意思国,要么假设了中国事一个紧闭的经济体。

关联词,事实上的真相是,咱们依旧口舌好意思国度,咱们的经济体也富余绽开。

因此,我对他们的暴戾是,不要找内资聊,也不要找假外资聊,要找那种八竿子打不着的外资聊。驱逐债券牛市的并不是内资投资者领路内的力量,而是,那些领路之外的力量。

你能相识到的信息茧房并不是真确的信息茧房,那些与生俱来的视角诬陷才是。

ps:数据来自wind,图片来自积存

对于港股和a股的离别哪吒2和政府主导的消耗升级

消耗板块的行情行将运转

对于央行对货币投放的收紧和稳汇率压力的重新分拨

东说念主民币的锚在那边?

End

苹果用户请扫二维码,安卓用户可点击贯串:

沧海一土狗的常识星球

本号唯独的常识星球号

定位:升级领路框架的想维实验室

星球的主体是一系列具备一致性的模子

星主每天和会过增量音信和商场反应检修模子

这个检修历程等于逐日的股市和债市复盘

因此,这一系列模子亦然动态升级的

此外,星球里还有对缺欠的怡悦或事件的点评

以及一些跟公众号内容不同的杂文

迎接加入

]article_adlist-->(转自:沧海一土狗)开云官网切尔西赞助商

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP