- 发布日期:2026-04-16 06:34 点击次数:114

起首:围不雅金融议论

晴明事后的首个交游日,光大银行连接了年报日(3月31日)的跌势,报收3.18元。

市集似乎仍未从那场令东谈主畏惧的财报乌龙中收复过来。

就在一周前,光大银行在沪、港两地同期发布了两份在部分关节数据上迥然相异的财报,其中上海分行的金钱规模在两份年报中出入跳跃4000亿元,A股数据是H股版块的11倍之多。在被列示的47家分支机构中,有40家出现雷同罪戾,罪戾率高达85%。

到了愚东谈主节本日(4月1日),光大在港交所发布转换公告,面对事关信披精准度接洽的问题,光大的答复是“排版问题,出现了错行”。

就在不到两年前,光大银行曾给市集焕然一新之感。彼时恰逢新行长郝成上任,这位工程师出生的技巧东谈主才,甫一上任就打出了一套组合拳:

业务上加码科技金融,冲破科技和业务条线的壁垒;内控上强化铁腕治理,上任后多家分行一霸手出现变动,幅度之大,范围之广,激勉行业温雅。

只不外从功绩来看,似乎成果有限。2025年,光大终局营收1263.11亿元,归母净利388.26亿元,同比分裂减少6.72%和6.88%。

如今还以一种十分乌龙的形式,让投资者们五味杂陈。

更五味杂陈的,是若深挖这份财报,会发现一个无奈但严峻的事实:

光大银行,正濒临着比“排版出错”和功绩下行都要严峻得多的考研。

首当其冲的,是金钱质地的恶化。

其骨子进度,要远高于市集预期。

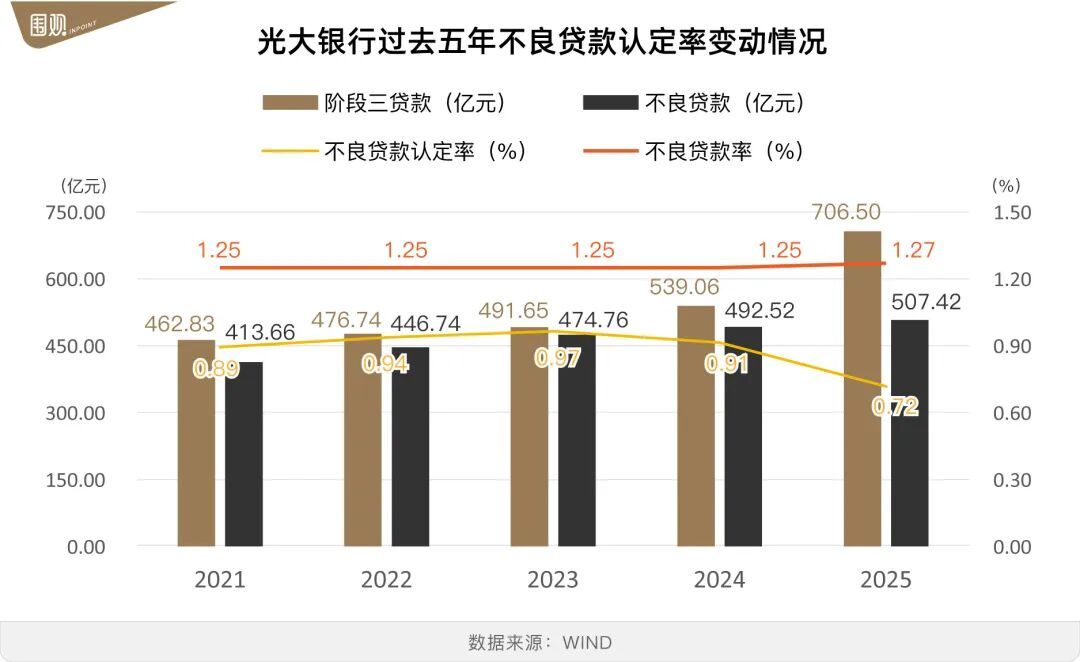

名义上看,1.27%的不良率,同比仅是微增0.02%,似乎截止顺应。

但若把柄(前)银保监会和中国东谈主民银行于2023年发布的《生意银行金融金钱风险分类见识》,把柄IFRS9司帐准则,将金融金钱分为三阶段,其中第三阶段需全数认定为不良贷款。

除国有大行和招行的认定率为100%以外,股份制银行都不同进度地“打了扣头”。

但如光大这般的扣头力度,行业荒凉。

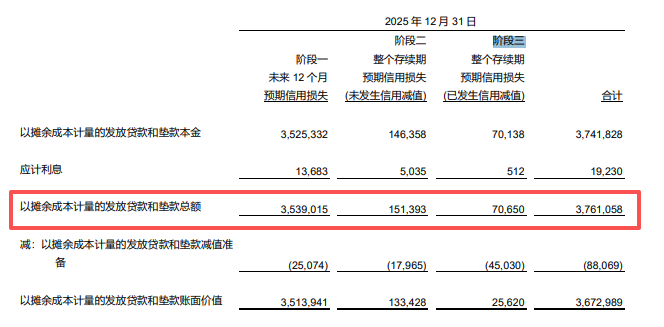

2025年末,光大银行阶段三贷款总数为706.5亿元,同比激增30%以上。

同期,光大银行的不良贷款为507.42亿元,十分于认定率仅有不到72%,创下了畴前五年的新低。

而若将阶段三贷款看成骨子不良贷款余额,以此粗陋狡计(不良贷款/贷款总数),则其骨子不良率为约1.78%。

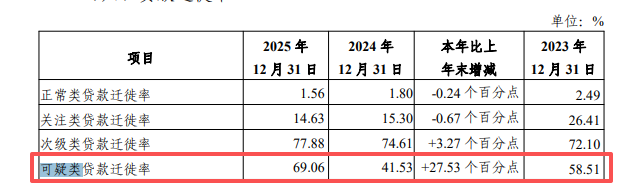

高不良率,一方面来自畴前风险的采集爆发。2025年,光大银行可疑类贷款转移率靠近70%,同比暴增27.53个百分点。

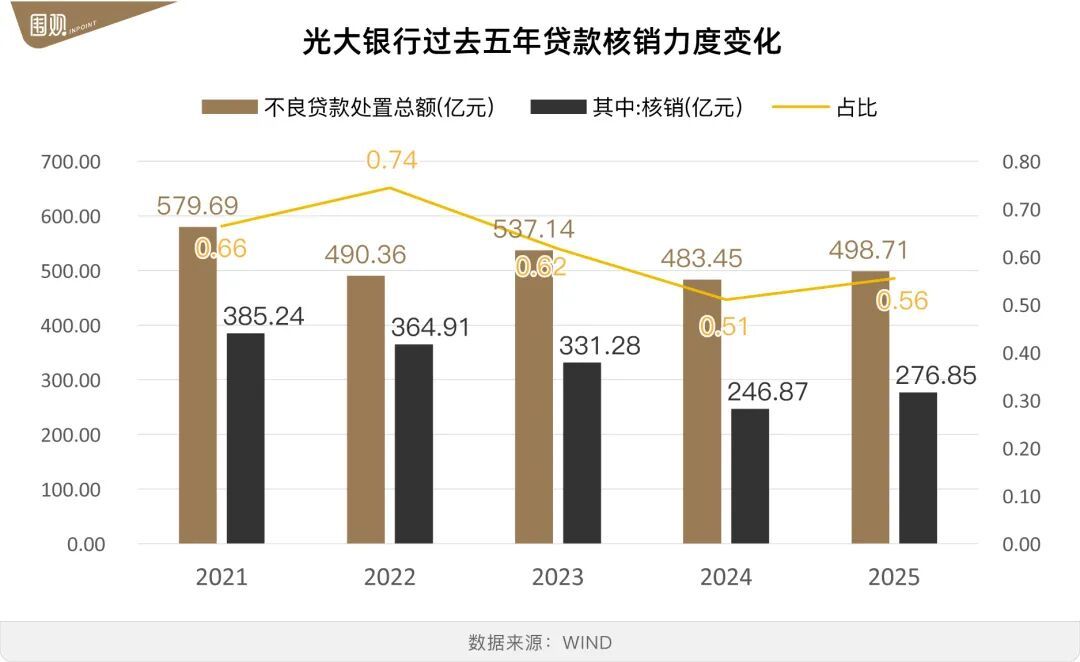

另一方面来自核销端的减少。2025年,光大银行共处理不良贷款498.71亿元,其中核销不良贷款276.85亿元,占比55.51%,同比增长超4个百分点,但纵向对比仍处于相对低位。

跟着不良金钱ABS刊行量在连年的增长,不否定核销这一妙技自己的“蛊惑力”鄙人降,但就光大而言,核销力度的缩小,更像是“受迫性”的。

核销需要占用贷款亏空准备,由此平直在三个方面影响银行的财务发达。

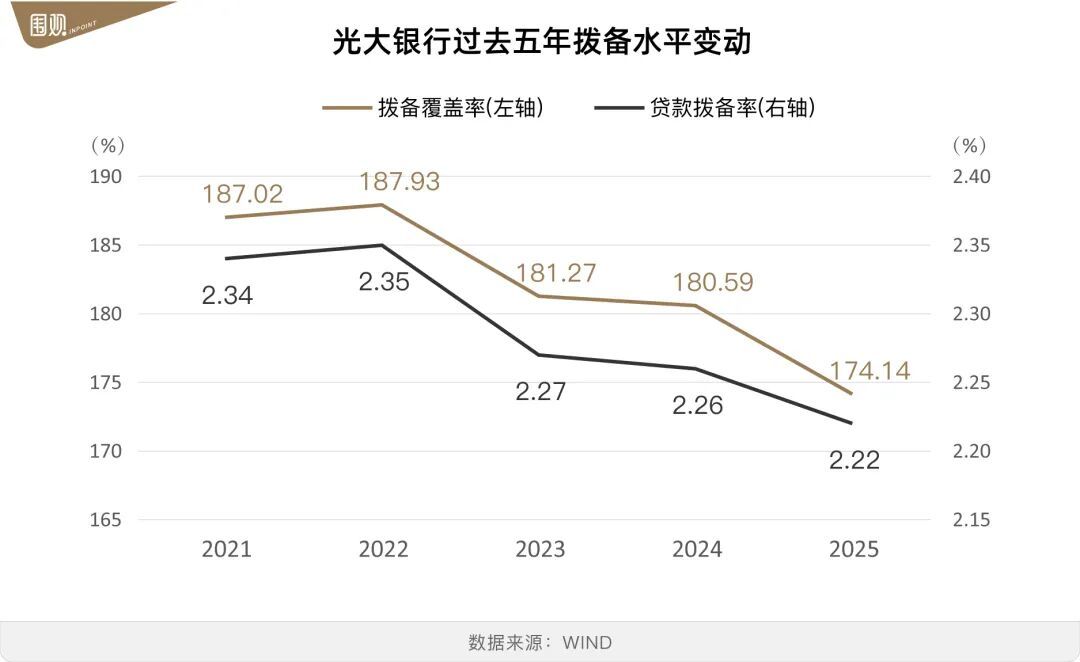

一是贷款拨备率。(前)银监会在2018年发布的《对于融合生意银行贷款亏空准备监管条目的告知》中限定,贷款准备率条目从本来的2.5%融合至1.5~2.5%的区间。

2025年,光大银行贷款拨备率缩小至2.22%,同比缩小0.04个百分点。

此外,按照监管限定,高于监管最低条目的逾额拨备可被计入银行二级本钱,多量核销平直虚耗逾额拨备,导致二级本钱规模下降,进而平直影响银行的本钱金水平。

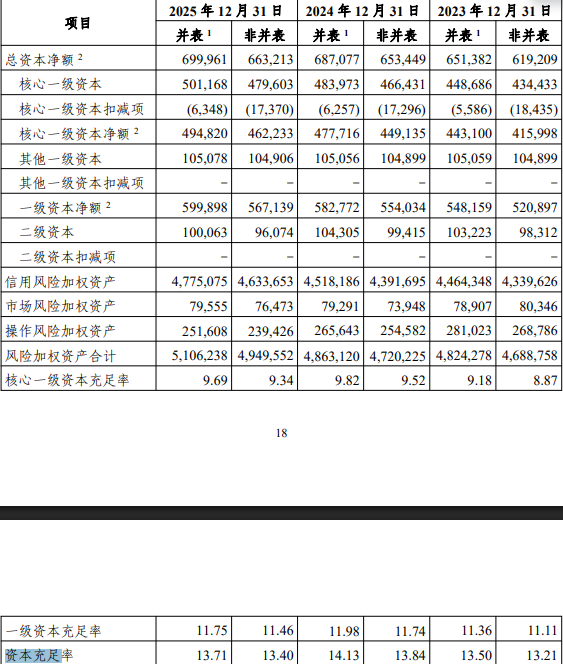

在光大银行自身口径(非并表)内,2025年各项本钱有余率水平均出现了一定下行。

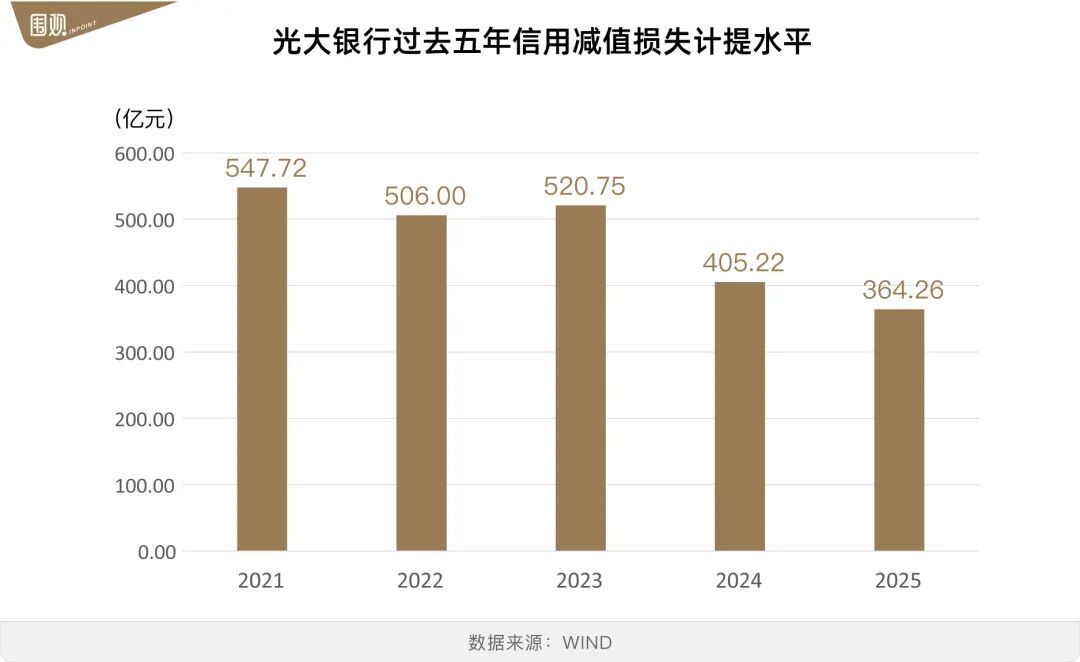

二是盈利水平。贷款亏空准备属于成本项,核销流程中对它的冲减平直影响银行净利发达。

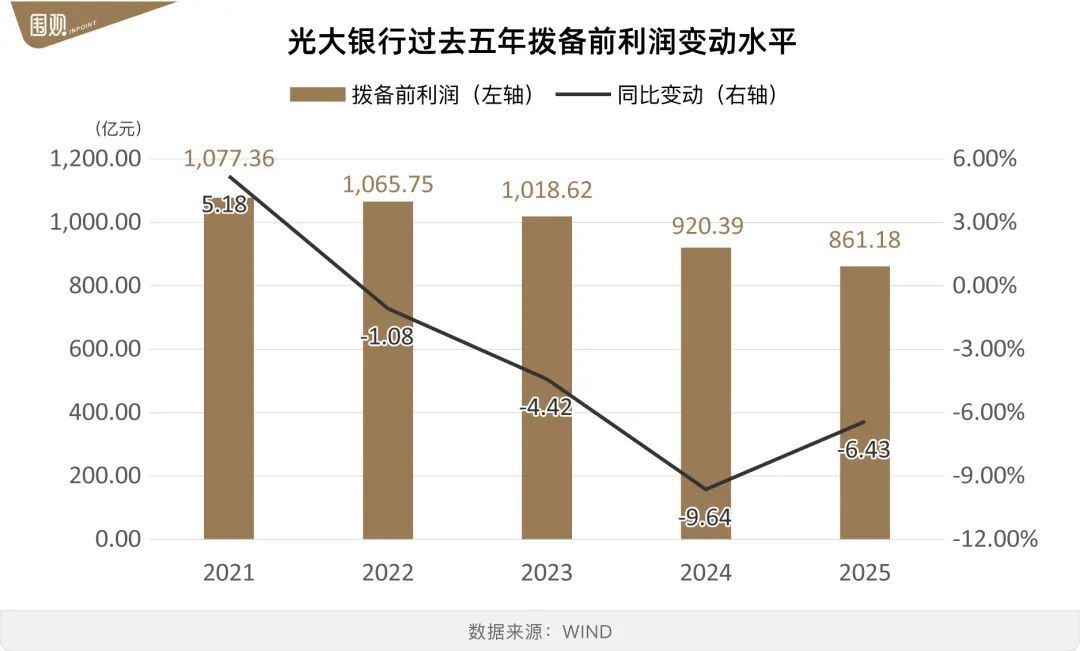

光大骨子上也曾在防卫“呵护”我方的净利了,在前述金钱配景下,光大在2025年仍下调了信用减值亏空的计提力度,连接了畴前三年的下行趋势。

信用减值亏空常被视为银行利润的“蓄池塘”,银行以之平滑功绩波动,已是业内心照不宣的作念法。而若将之还原成“拨备前利润”,则会发现光大银行的盈利水平,也曾连跌四年。

此时若仍大手笔核销,不免形成进一步的下行压力。

此外,膨大受阻相似是推高不良率的另一原因。2025年,光大银行披发贷款和垫款共计39802.18亿元,同比仅微增1.18%,难以稀释走高的不良率。

稀释不了不良率是一方面,膨大受阻的另一影响,是盈利才略缩小。

2025年,光大银行终局利息净收入921.01亿元,同比减少4.72%,也曾皆集三年下落。

净利息收入缩小,与光大银行金钱/欠债的结构变动接洽。

畴前五年,光大银行金钱和欠债总数的年复合增速均为5.95%,但贷款和入款的年复合增速均低于这一水平,分裂为5.75%和3.24%。

这确认规模增长不依赖传统的贷款和入款。比较之下,金融投资规模的年复合增速为7.73%,而发债的年复合增速致使高达25.92%,

银行的计息欠债,按其目的不错分为两类。

一类是信贷目的。当银步履了高慢绿色金融、科技金融和三农金融等规模的信贷投放时,时时也会看成债券刊行方主动欠债,该类债券时时具备普惠等政策颜色,因而时时利息较低。

以绿金债为例,建行刊行的300亿绿色债利率为1.72%,华夏银步履1.66%。

另一类则是为了补血,这类债券的付息率平凡远高于第一类。

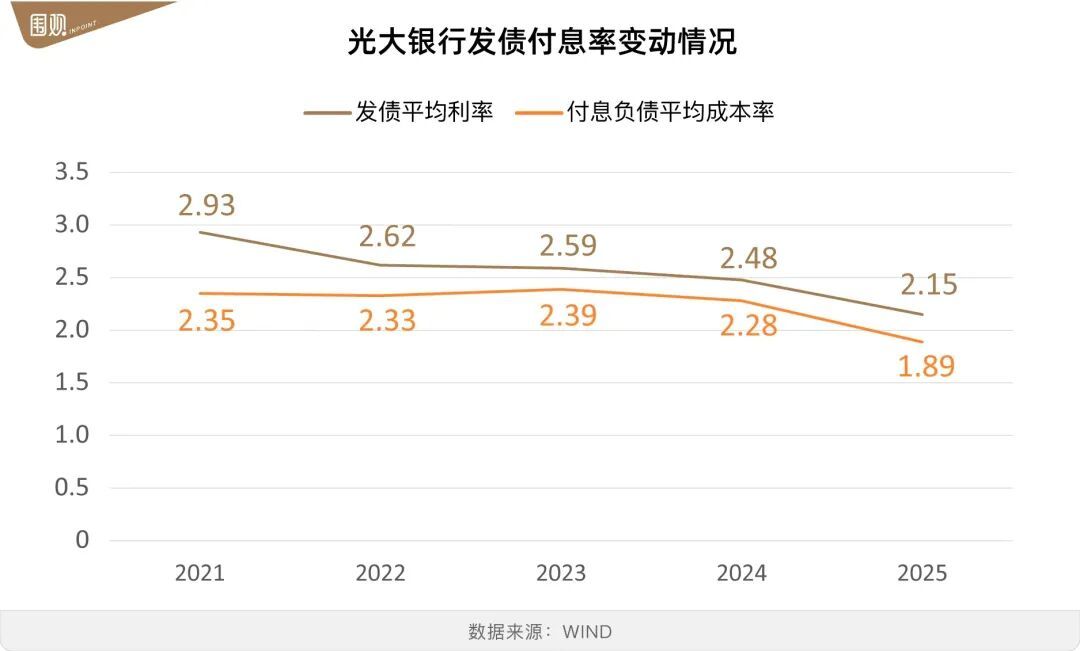

而光大畴前五年发债的平均利率,昭彰偏高。

因此有事理服气,光大刊行的债券中,存在部分红本率较高的类型,省略率是金融债、二级债或永续债等其他本钱补充债券。

事实亦是如斯,畴前五年,光大险些每年都有发债动作。

加上从2017年启动,光大就获准公设立行300亿可转债,期限为6年,都推高了其付息成本。

而在如斯密集的发债动作下,光大银行的本钱有余情况仍有不同进度的升沉,似乎更可确认其濒临的金钱质地和计议压力。

这么的付息欠债结构,骨子给光大的净息差经管加多了难度,因为它意味着在债券到期/提前赎回前,光大在成本端遥远有一笔刚性支拨。

其他股份制银行天然也需发债补血,但占计息欠债的比重较为有限——以2025年为例,招行该项占比为1.56%、中信为15.08、兴业为11.52%。

而光大该项占比高达19.30%,其付息时,省略率影响净息差发达。

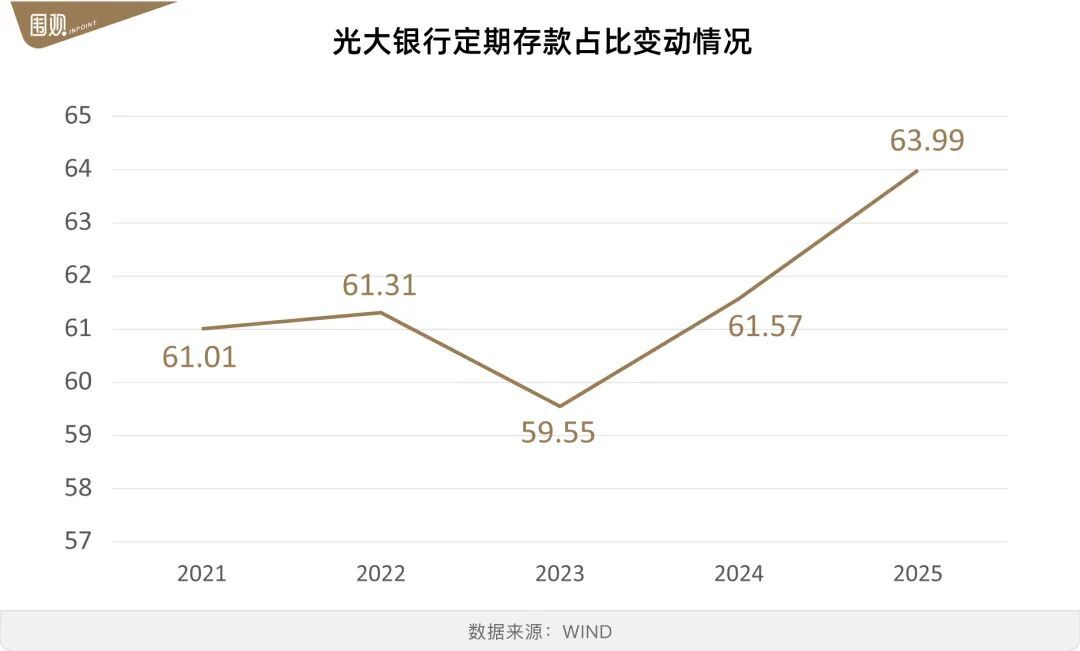

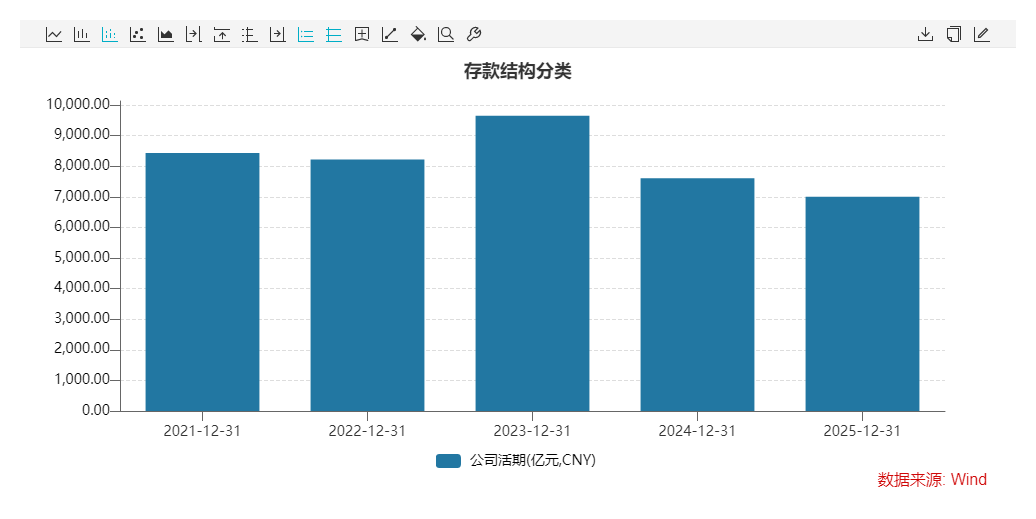

更而况还有入款如期化的影响,2025年,光大如期入款占比高达近64%,创下畴前五年新高。

入款如期化某种进度上是种无奈之举。光大以对公业务见长,而从2023年启动,光大对公活期入款规模下降昭彰。

因而有事理服气,光大的如期化更倾向于是主动选拔的拆开——付出更高的成本,锁定更并吞款期限,以此稳住客户。

但形成的拆开,即是成本端较为刚性。

但是与此同期,光大在金钱端的收益上风却并不昭彰。

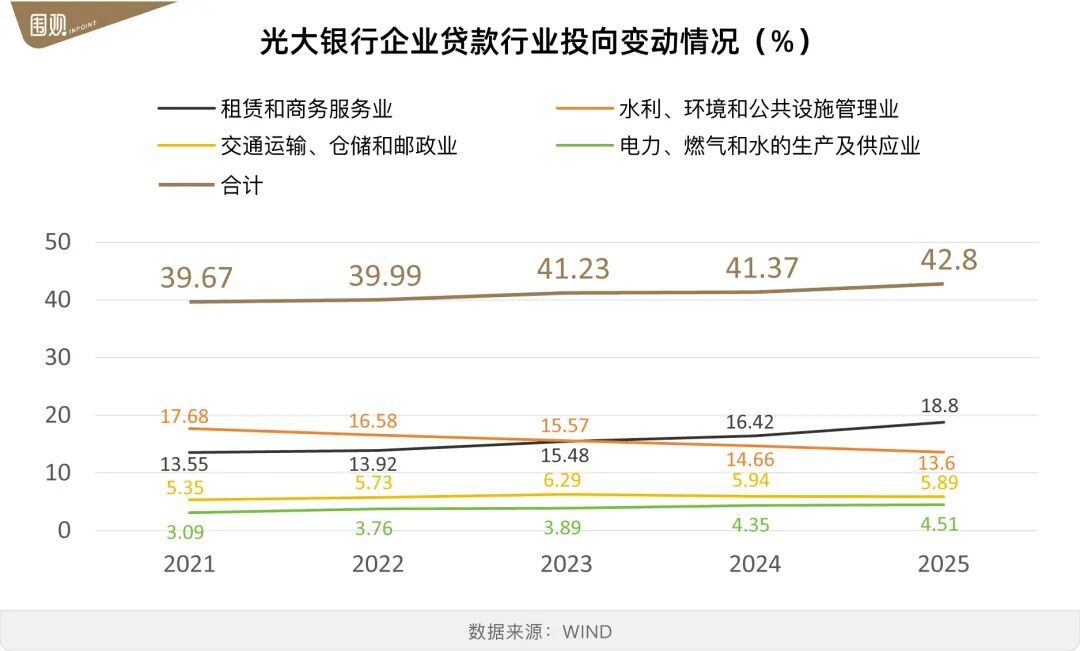

2025年,光大公司贷款占比跳跃60%,其中基建类接洽贷款规模共计10397.01亿元,占比42.80%。

光大并未裸露租借和商务办行状的投向明细,但从其控股90%的光大金租贷款投向来看,基建类占据主流

基建类贷款自己并无利息上风,尽管收益更高的制造业贷款连年在光大的对公贷款占比重稳步进步,也曾是第一大贷款投放行业,但对利息收入的合座拉动有限。

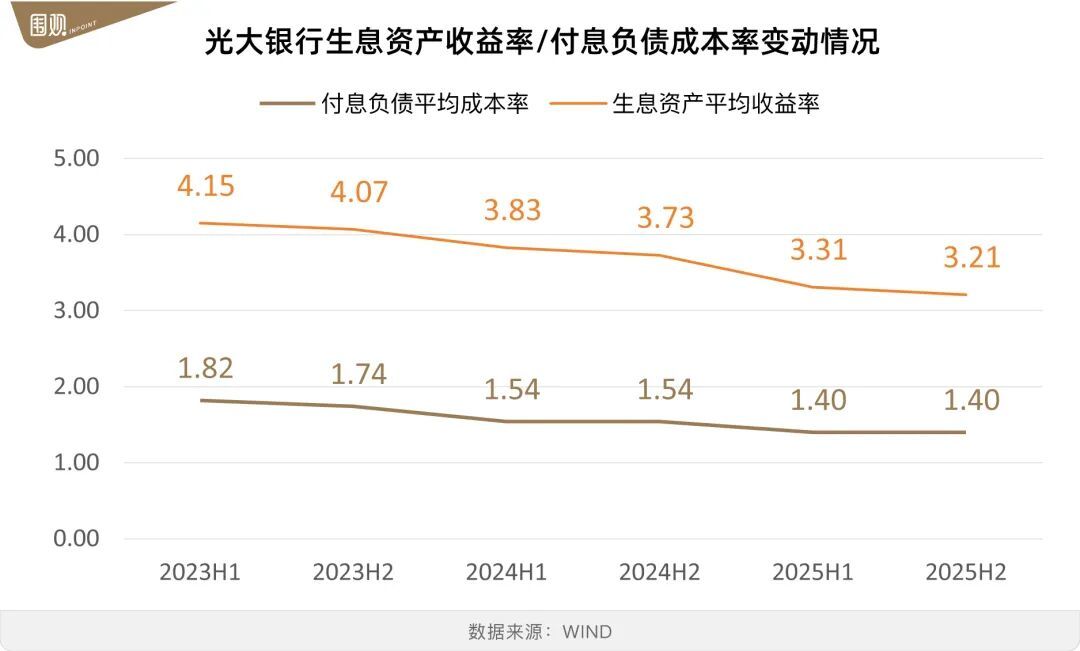

由此导致的拆开,即是光大的付息欠债弧线下落得十分迟滞,而滋生金钱弧线却下滑昭彰。

尤其是在贷款规模膨大受阻的配景下,这么的金钱结构昭彰难以均衡息差的下行压力。

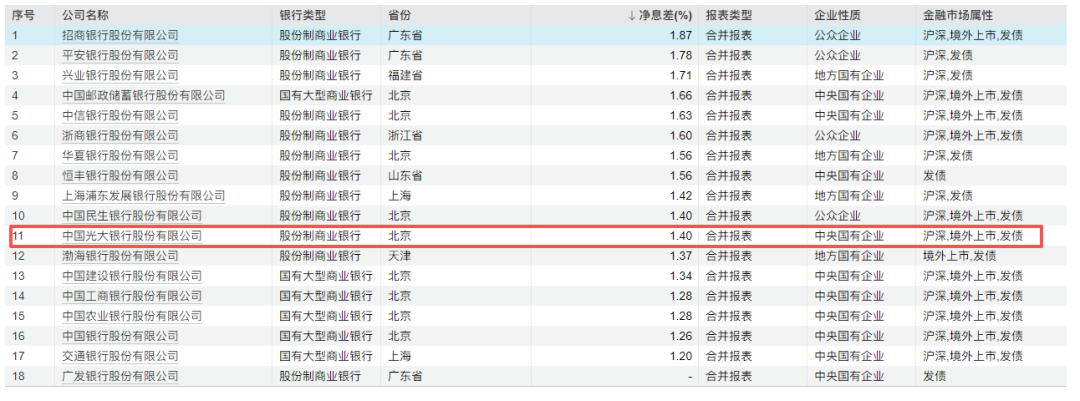

2025年,光大银行净息差为1.40%,在18家A股上市银行中位居中卑鄙。净息差年度降幅收窄,但下行压力犹存。

面对这一挑战,诸多分析机构给出的解法,是进一步作念高金钱陈述率,补皆零卖短板。

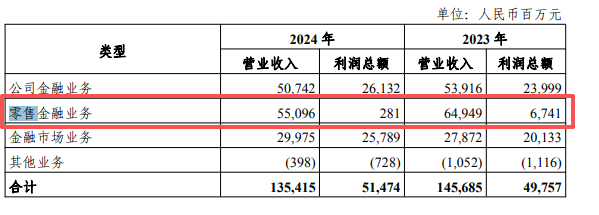

不否定这一说法的合感性。天然雷同数据2025年并未公布,但纪念来看,2024年,光大银行零卖业务利润率只须0.5%出面,显赫遭殃盈利才略。

但一家告捷银行,并非要追求成为对公、零卖万能的“六边形战士”,零卖基因的短少,并非旦夕之间不错弥补。

更科学的、经济的作念法,是在已有上风的基础上进一步拔高,将对公的上风移动为更细分、更具特质的护城河。

光大对公板块确当务之急,是优化金钱结构,以求赢得更褂讪的盈利才略。

如若联接宏不雅经济发展场合,则科技金融无疑是充满远景的发力旅途,而对寰球性股份制银行而言,领有一张AIC派司,无疑能使科技金融触角延长得更远。

招行旗下AIC招银投资对深蓝汽车的投资也曾确认了这少许,5亿的股权投资,有望撬动50至500亿的详尽金融业务。

但令东谈主费解的是,背靠金融航母的招行和中信,均也曾赢得了AIC派司,相似依托光大集团的光大银行,AIC派司却迟迟拿不班师。

公开进展仍停留在客岁12月,有投资者在互动平台上就AIC问题发起发问,彼时光正途答复是将握续加强与监管机构的交流,稳步议论接洽申设责任。

阻力到底在何处?

银行资金亲身参与股权投资,无疑对银行本钱金是沿路考研,而正如前述所说,光大在这方面存在进步空间。

除此以外,经管层的巩固与否,似乎亦然关节身分。它既能保证接洽发展政策的皆集性,也确保在拍照恳求流程中,能一以贯之的付出用功。

招行无疑是经管层巩固的典型。从王世桢的开创期间于今30余载,行长一共也就四任(含现任王良)。

比较之下,光大的经管层并不巩固,从2014年到2024年的10年里,光大换了5任行长,平均任期2年。

颇神奇的是,历任行长们在光大老到一番后,行止大多十分光明。行长以外的其他高管们,也一并走就地任,比如曾任董秘的蔡允革,如今是重庆市委常委、市委组织部部长,再比如前副行长刘珺,如今是“天地行”行长。

个华夏因咱们无从清醒,但对行业而言,光大蒙眬有成为行业黄埔军校之意——从光大走出去,都能再上台阶。

对众高管们而言,光大无疑是一处“镀金”福地,但对光大而言,如斯平凡的经管层变动,导致的拆开是企业政策常有反复,企业文化也较为碎屑化——这亦然形成其市集存在感恬澹的原因之一。

你很容易念念起其他银行的slogan,或者颇具代表性的家具logo,但提到光大,你能念念到什么?

更要害的是,若继任者们都将光大看作念我方宦途的助推器,又怎会千里下心来,仔细为光大未来的发展出缱绻策?又怎会殚精竭虑,为光大的出路斟酌?

这与光大当下的一系列困境是暗合的:依靠外部妙技而非内生能源补血,吸储接收较为传统的形式,以糟跶净息差为代价,客群计议深度不及,里面治理似乎有需要进步之处。

在这么的配景下,交出一份“排版罪戾”的年报,不及为奇。

但它对市集信任的伤害不行幸免体育游戏app平台,仅仅对光大而言,要念念拯救信任,计议层面的破局,才是确切的挑战。